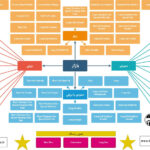

Option Greeks

کوتاه و مختصر از حساسیت های یونانی:

بازار اختیار معامله از اصطلاح یونانی ها یا Option Greeks برای توصیف ابعاد مختلف ریسک درگیر در گرفتن یک موقعیت اختیار معامله، چه در یک اختیار معامله خاص یا یک سبد، استفاده می کند. این متغیرها یونانی نامیده می شوند زیرا معمولاً با نمادهای یونانی مرتبط هستند. هر متغیر ریسک نتیجه یک فرض یا رابطه ناقص اختیار معامله با متغیر اساسی دیگر است. معامله گران از ارزش های یونانی مختلف برای ارزیابی ریسک اختیار معامله ها و مدیریت پرتفوی اختیار استفاده می کنند

دلتا Delta

دلتا اختیار معامله یک مقدار محاسبه شده است که نرخ تغییر در قیمت اختیار را با توجه به حرکت ۱ واحدی در دارایی پایه تخمین می زند.

تتا Tetha

پوسیدگی زمان یا تتای اختیار معامله را تعریف می کند

وگا Vega

وگای اختیار معامله ریسک تغییرات در نوسانات ضمنی یا نوسانات مورد انتظار آینده نگر قیمت دارایی پایه را اندازه گیری می کند.

گاما Gamma

یکی در دیگر از Option Greeks است .گامای اختیار معامله تغییرات دلتا را اندازه گیری می کند و تعیین می کند که قیمت آپشن با توجه به حرکت یک نقطه در دارایی پایه، چقدر تغییر می کند.

رو Rho

رو اختیار معامله Rho (p) نشان دهنده نرخ تغییر بین ارزش یک گزینه و تغییر ۱٪ در نرخ بهره است.

لامبدا Lambda

میزان حساسیت قیمت یک سهم به تغییر 1% در نوسانات ضمنی را اندازه گیری می کند.

اپسیلون Epsilon

اندازه گیری می کند که ارزش یک اختیار معامله تا چه اندازه نسبت به تغییر در بازده سود سهام پایه حساس است.

ووما Vomma

میزان حساسیت Vega به تغییرات نوسانات را اندازه گیری می کند.

ورا Vera

میزان حساسیت Rho به نوسانات را اندازه گیری می کند.

سرعت Speed

میزان حساسیت گاما به تغییرات قیمت سهام پایه را اندازه میگیرد.

زوما Zomma

میزان حساسیت گاما به تغییرات نوسانات را اندازه گیری می کند.

رنگ Color

میزان حساسیت گاما به گذر زمان را اندازه گیری می کند.

اولتیما Ultima

آخرین حساسیت Option Greeks : میزان حساسیت Vomma به تغییرات نوسانات را اندازه گیری می کند.

Visitor Rating: 5 Stars