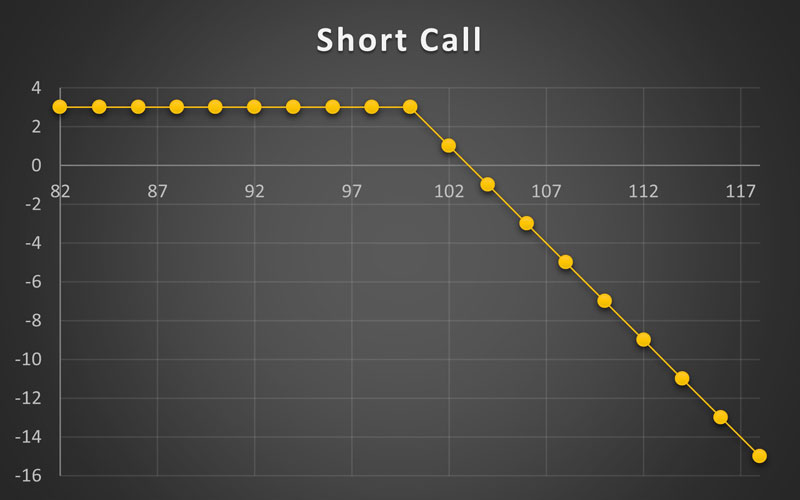

استراتژی فروش اختیار خرید

بازار هدف استراتژی فروش اختیار خرید :

- رنج

- نزولی

نام انگلیسی:

- Short Call

روش اجرا:

فروختن اختیار خرید

منطق معامله:

پیش بینی بازار رنج و یا نزولی است و هدف معامله گر کسب کل پرمیوم است و یا نوسانگیری روی پریموم قرارداد و با فروش قرارداد اختیار خرید و پس از گذر زمان و افت و یا بدون ماندن قیمت دارایی پایه اقدام به خروج از معامله با خرید قرارداد می کند و سود خود را از مابه تفاوت فروش و خرید پرمیوم شناسایی می کند.

بیشینه سود:

پرمیوم دریافتی از فروش قرارداد اختیار

بیشینه زیان:

در صورت رشد دارایی پایه : بی نهایت

نقطه سر به سر:

قیمت اعمال قرارداد + پریموم پرداختی

برای نوشتن دیدگاه باید وارد بشوید.