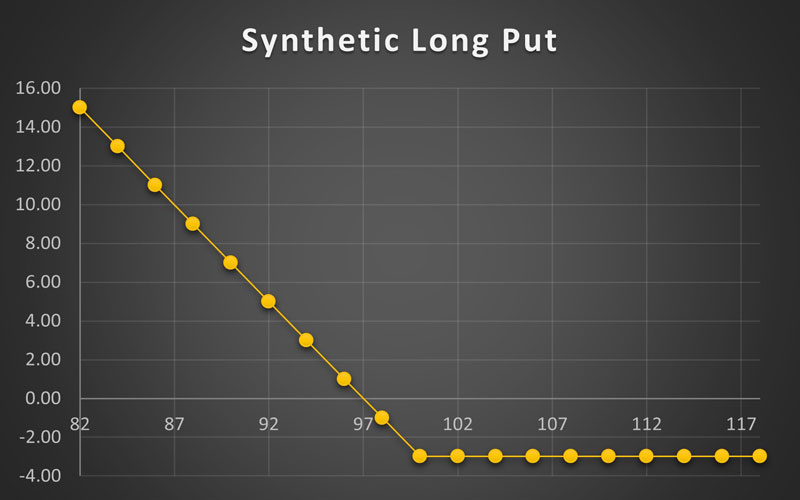

استراتژی خرید اختیار فروش مصنوعی

بازار هدف استراتژی خرید اختیار فروش مصنوعی:

- نزولی

نام انگلیسی:

- Synthetic Long Put

روش اجرا:

- خرید اختیار خرید بی تفاوت

- فروش دارایی پایه

منطق معامله:

پیش بینی بازار نزولی است و هدف معامله گر کسب سود از اصلاح سهام پایه است

بیشینه سود:

قیمت دارایی پایه – پرمیوم پرداختی

بیشینه زیان:

اعمال اختیار – قیمت دارایی پایه + پرمیوم پرداختی

نقطه سر به سر :

قیمت دارایی پایه – پرمیوم پرداختی

بیش از ۸۰ استراتژی با مثال از نماد های واقعی بازار در دوره همه در یکی آمده است

برای نوشتن دیدگاه باید وارد بشوید.