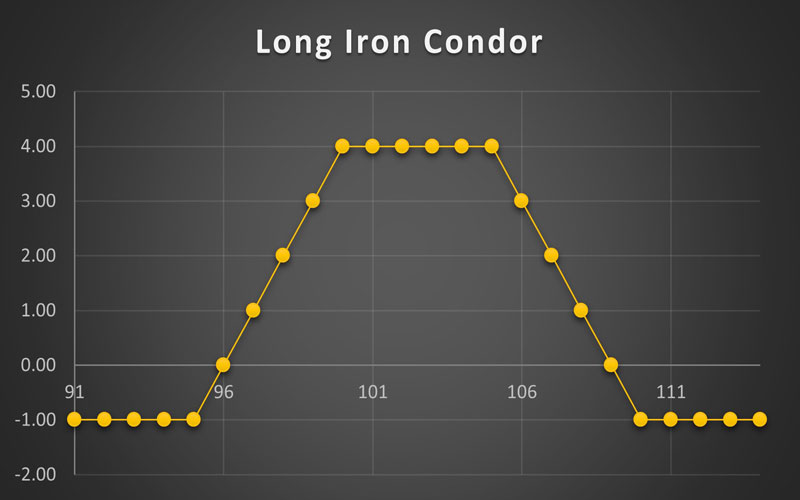

استراتژی Long Iron Condor

بازار هدف استراتژی کرکس آهنین :

- رنج

نام انگلیسی:

- Long Iron Condor

روش اجرا:

- خرید یک اختیار فروش در زیان با اعمال A

- فروش یک اختیار فروش درزیان با اعمال B

- فروش یک اختیار خرید درزیان با اعمال C

- خرید یک اختیار خرید در زیان با اعمال D

- سهم پایه بین اعمال B و C

- سهم پایه یکسان

- تاریخ سررسید یکسان

- اختلاف بین قراردادها برابر

منطق معامله:

پیش بینی بازار رنج است و هدف معامله گر کسب سود از فروش پرمیوم است.

بیشینه سود:

پرمیوم دریافتی

بیشینه زیان :

اعمال B – اعمال A – پرمیوم دریافتی

نقطه سر به سر پایین :

اعمال B – پرمیوم دریافتی

نقطه سر به سر بالا:

اعمال C + پرمیوم دریافتی

بیش از ۸۰ استراتژی با مثال از نماد های واقعی بازار در دوره همه در یکی آمده است

برای نوشتن دیدگاه باید وارد بشوید.