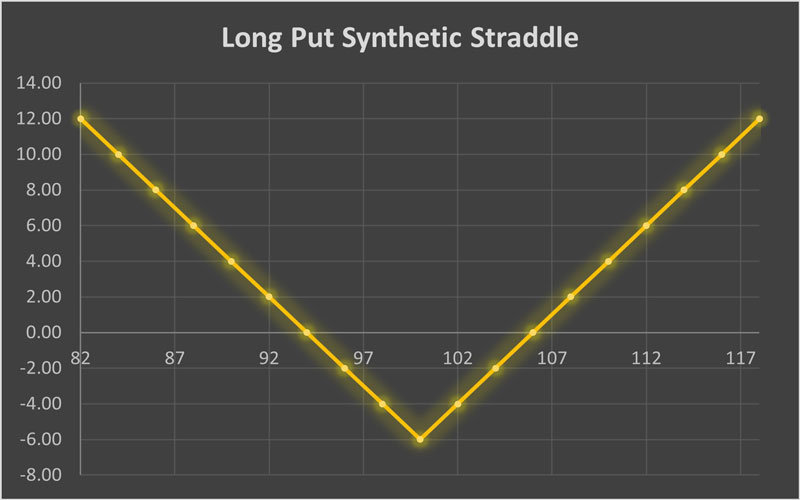

استراتژی Long Put Synthetic Straddle

استراتژی Long Put Synthetic Straddle : استراتژی های اختیار معامله از ترکیب اختیار خرید یا فروش همزمان یا معامله بروی سهم پایه و ترکیبی از یک یا چند معامله تشکیل شده است.اختیار خرید، به خریدار این حق را میدهد که سهام خاصی را با قیمت پیشنهادی آن اختیار خریداری کند. در مقابل آن گزینه های فروش قرار دارند، که به خریدار این حق را می دهد که یک سهام خاص را به قیمت پیشنهادی بفروشد.یک استراتژی بسیار ساده ممکن است صرفاً خرید یا فروش یک اختیار باشد. با این حال، استراتژی های اختیار اغلب به ترکیبی از خرید و یا فروش همزمان گزینه ها اشاره دارد.استراتژیهای اختیار به معاملهگران اجازه میدهد تا از تحرکات داراییهای پایه (به عنوان مثال، صعودی، نزولی یا رنج) سود ببرند. در مورد استراتژیهای رنج، معمولا از گذر زمان سود می برند و استراتژی های صعودی از رشد قیمت و ارزشمند شدن اختیار خرید سود می برد و استراتژی نزولی نیز از کاهش قیمت و ارزشمند شدن اختیار فروش سود می برند.

سیگنال دهی استراتژی های اختیار معامله توسط هوش مصنوعی آپشن ویو انجام می شود.

بازار هدف استراتژی خرید استرادل مصنوعی اختیارفروش:

- صعودی

- نزولی

نام انگلیسی:

- Long Put Synthetic Straddle

روش اجرا:

- خرید دارایی پایه

- خرید دو اختیار فروش بی تفاوت

منطق معامله:

پیش بینی بازار صعودی و یا نزولی است و هدف معامله گر کسب سود از نوسانات دارایی پایه است

بیشینه سود:

نامحدود

بیشینه زیان :

پرمیوم پرداختی

نقطه سر به سر پایین :

اعمال اختیار – پرمیوم دریافتی

نقطه سر به سر بالا:

قیمت فروش دارایی پایه + پرمیوم دریافتی

بیش از ۸۰ استراتژی با مثال از نماد های واقعی بازار در دوره همه در یکی آمده است

برای نوشتن دیدگاه باید وارد بشوید.