قیمت گذاری اختیار معامله به روش مونت کارلو

قیمت گذاری اختیار معامله به روش مونت کارلو : در ریاضی مالی ، یک مدل قیمت گذاری پرمیوم اختیار معامله وجود دارد که از روش مونت کارلو استفاده می کند .از روش هایی برای محاسبه ارزش یک اختیار معامله با شبیه سازی چندین هزار نمونه از قیمت سهم پایه و ارزش ذاتی اختیار تا تاریخ سررسید استفاده می کند و در انتهای آن میانگین همه نمونه ها را محاسبه کرده و به عنوان ارزش آن اختیار معامله اعلام می کند . اولین مرتبه قیمت گذاری اختیار معامله توسط فلیم بویل در سال ۱۹۷۷ (برای اختیار معامله های اروپایی ) انجام شد.

روش محاسبه

از نظر تئوری ،این روش ارزشگذاری بر ارزشگذاری طبیعی ریسک تکیه دارد. قیمت اختیار معامله با روش محاسبه مونت کارلو، عبارت است از (۱) پیش بینی تعداد زیادی قیمت ممکن، اما تصادفی برای سهم پایه از طریق شبیهسازی ، و (۲) سپس محاسبه ارزش ذاتی اختیار معامله ای برای هر قیمت (۳) این سودها سپس به طور میانگین محاسبه می شوند. این نتیجه قیمت اختیار معامله است.

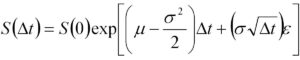

S(0): The stock price today

S(Δt): The stock price at a (small) time into the future

Δt: A small increment of time

μ: The expected return

σ: The expected volatility

ε: A (random) number sampled from a standard normal distribution

ما تاکنون از طریق فرمول بلک شولز اختیار های خود را قیمت گذاری می کردیم و از این پس به عنوان یک شاخص تایید کننده در قیمت گذاری بلک شولز از روش مونت کارلو نیز استفاده می کنیم و مقایسه این دو در کنار هم معاملات را ایمن میکند

از این پس در دیده بان آپشن ویو و بخش استراتژی های آپشن ویو با کلیک بروی نام هر نماد به صفحه توضیحات نماد وارد می شوید و می توانید قیمت مونت کارلو را نیز مشاهده نمایید.

برای نوشتن دیدگاه باید وارد بشوید.