نویسنده

- 12 خرداد، 1405

- 7 دقیقه زمان مطالعه

- 203 نفر

- 3

چرا در اختیار معامله زیان می کنیم؟

چرا در اختیار معامله زیان می کنیم؟

تعریف Long Call

Long Call یا «خرید اختیار خرید»، یک استراتژی صعودی با احتمال موفقیت کم است که ظرفیت سود نامحدود دارد.

تعریف Short Call

Short Call یا «فروش اختیار خرید»، یک استراتژی نزولی با احتمال موفقیت بالا است که ریسک نامحدود دارد.

همانطور که سهام را میتوان خرید و فروخت، اختیار معامله را نیز میتوان خرید و فروخت. نمودار سود و زیان Long Call دقیقاً نقطه مقابل Short Call است.

پیش از آنکه وارد مقایسه اختیار خریدِ لانگ و شورت شویم، لازم است تفاوت بنیادی میان موقعیتهای Long و Short در اختیار معامله را بفهمیم.

موقعیتهای Long Option به دارنده اختیار، حق خرید یا فروش یک دارایی را میدهند. در اختیار خرید و اختیار فروش، این حق مربوط به معامله دارایی در یک قیمت مشخص، یعنی قیمت اعمال، در تاریخ مشخص ، یعنی تاریخ انقضا است.

موقعیتهای Short Option هیچ حقی به فروشنده نمیدهند. فروشنده باید آماده باشد تا اگر طرف Long اختیار خود را اعمال کرد، در اختیار خرید، سهام را بفروشد و در اختیار فروش، سهام را بخرد.

نکات کلیدی

- Long Call یک استراتژی صعودی با احتمال موفقیت کم و ریسک محدود است.

- Short Call یک استراتژی نزولی یا خنثی با احتمال موفقیت بالا و ریسک نامحدود است.

- Long Call زمانی سود میدهد که دارایی پایه بهطور چشمگیر افزایش قیمت داشته باشد.

- Short Call هم در بازار خنثی و هم در بازار نزولی سود میدهد.

- حداکثر زیان در Long Call برابر با مبلغ پرداختی برای خرید اختیار است؛ اما حداکثر زیان در Short Call نامحدود است.

- حداکثر سود در Long Call نامحدود است؛ اما حداکثر سود در Short Call محدود به اعتبار یا پرمیومی است که فروشنده دریافت کرده است.

جدول مقایسه Long Call و Short Call

آموزش اختیار معامله برای مبتدیان

نجوای آپشن کار؛ پیشرفتهترین دوره اختیار معامله آپدیت شده در بهمن ماه سال ۱۴۰۴ !

تفاوتهای کلیدی Long Call و Short Call

از نظر ساختار سود و زیان، Long Call دقیقاً عکس Short Call است. پیش از بررسی جداگانه هر استراتژی، ابتدا چند تفاوت بنیادی بین Long Call و Short Call را مرور میکنیم.

۱. هزینه معامله در Long Call و Short Call

Long Call

هر زمان که یک اختیار معامله را میخرید، هزینه آن اختیار همان هزینه معامله شماست. اگر یک اختیار خرید Long Call با قیمت 35 ریال معامله شود و شما آن را بخرید، مبلغ 35000 ریال از حساب شما کسر میشود.(بدون احتساب کارمزد)

هر قرارداد آپشن ، ضریبی دارد به نام ،اندازه قرارداد که نشان می دهد قرارداد اختیار معامله برای چند سهم از دارایی پایه نوشته شده و در ایران اندازه قرارداد معمولا 1000 است.

حجم معامله * قیمت اختیار معامله * اندازه قرارداد = مبلغ کل پرداختی بابت معامله

Short Call

هزینه معامله در فروش اختیار خرید کمی مبهمتر از خرید اختیار خرید است.

هر زمان که اختیار معامله بدون پوشش یا Naked Option میفروشید، پرمیومی به حساب شما واریز میشود. از آنجا که در ابتدا مبلغی از حساب شما کم نمیشود، اما معامله همچنان ریسک دارد، کارگزار از شما میخواهد مبلغی را بهعنوان وجه تضمین مسدود کنید.

۲. حداکثر سود در Long Call و Short Call

در Long Call، سود نامحدود است. از نظر نظری، سقفی برای افزایش قیمت سهام وجود ندارد؛ بنابراین ظرفیت سود در Long Call بینهایت است.

در Short Call، مانند همه اختیارهای فروختهشده، حداکثر سود همیشه همان پرمیوم دریافتی است. شما هرگز نمیتوانید بیشتر از اعتبار اولیهای که دریافت کردهاید سود کنید.

۳. حداکثر زیان در Long Call و Short Call

در Long Call، حداکثر زیان محدود به مبلغ اولیهای است که برای خرید اختیار پرداخت شده است. از آنجا که ارزش اختیار معامله هیچوقت نمیتواند کمتر از صفر شود، حداکثر زیان در Long Call همان مبلغ پرداختی اولیه است.

در Short Call، حداکثر زیان نامحدود است. پیشتر گفتیم که حداکثر سود در Long Call نامحدود است. بنابراین، زیان بالقوه طرف مقابل آن، یعنی Short Call، نیز باید نامحدود باشد.

۴. نقطه سر به سر در Long Call و Short Call

نقطه سر به سر Long Call برابر است با:

قیمت اعمال + مبلغ پرداختی

نقطه سر به سر Short Call برابر است با:

قیمت اعمال + پرمیوم یا اعتبار دریافتی

۵. چه زمانی باید Long Call یا Short Call معامله کرد؟

Long Call برای سرمایهگذارانی مناسب است که دیدگاه صعودی دارند و باور میکنند دارایی پایه بهطور قابلتوجهی افزایش قیمت خواهد داشت. اگر قیمت سهم فقط کمی بالا برود یا ثابت بماند، Long Call بهمرور زمان ارزش خود را از دست میدهد.

Short Call مناسب معاملهگرانی است که باور دارند قیمت سهم در طول عمر اختیار معامله حرکت زیادی نخواهد داشت. Short Call میتواند در شرایط مختلف بازار سودآور باشد؛ از جمله بازار نزولی، بازار خنثی و حتی بازار کمی صعودی.

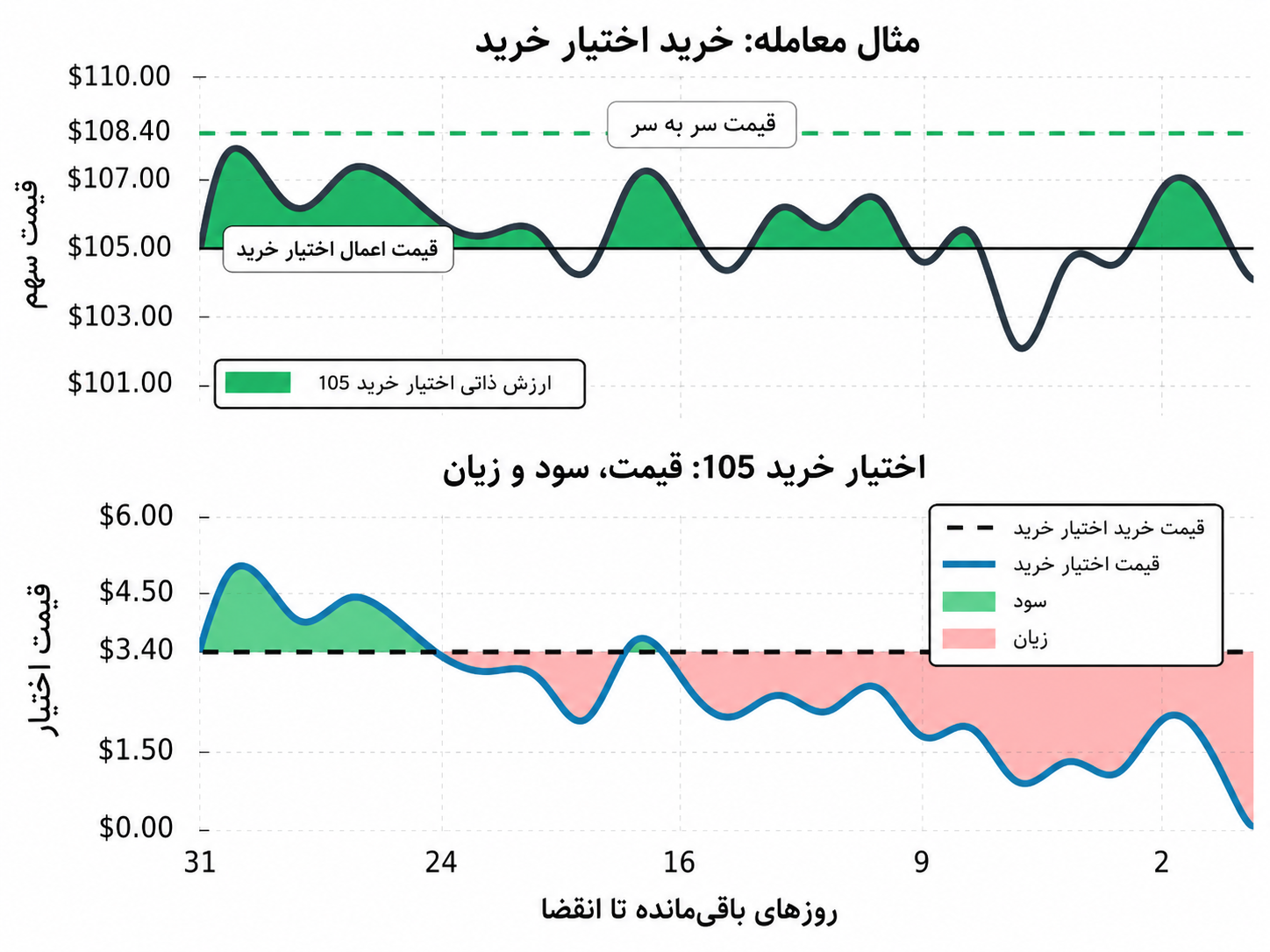

مثال معامله Long Call

در این مثال، یک اختیار خرید نزدیک به قیمت سهم(بی تفاوت)، یعنی At-the-Money، بررسی میشود. جزئیات معامله چنین است:

- قیمت اولیه سهم: ۱۰۵ دلار

- قیمت اعمال و تاریخ انقضا: اختیار خرید با قیمت اعمال ۱۰۵ دلار که ۳۱ روز تا انقضا دارد

- قیمت خرید اختیار خرید: ۳٫۴۰ دلار

- نقطه سر به سر اختیار خرید: قیمت اعمال ۱۰۵ دلار + مبلغ پرداختی ۳٫۴۰ دلار = ۱۰۸٫۴۰ دلار

- حداکثر سود بالقوه: نامحدود

- حداکثر زیان بالقوه: قیمت خرید اختیار ۳٫۴۰ دلار × ۱۰۰ = ۳۴۰ دلار

نتیجه معامله Long Call

در این مثال Long Call، قیمت سهم هرگز بالاتر از نقطه سر به سر اختیار خرید معامله نشد. علاوه بر این، قیمت سهم بهطور چشمگیری پایینتر از قیمت اعمال اختیار نیز نرفت. در نتیجه، اختیار خرید بهآرامی دچار افت ارزش شد و این افت به زیان منجر شد.

با این حال، فرصتهایی وجود داشت که معاملهگر میتوانست این اختیار خرید را با سود ببندد.

برای بستن موقعیت Long Call پیش از انقضا، معاملهگر کافی است اختیار خرید را با قیمت فعلی بازار بفروشد.

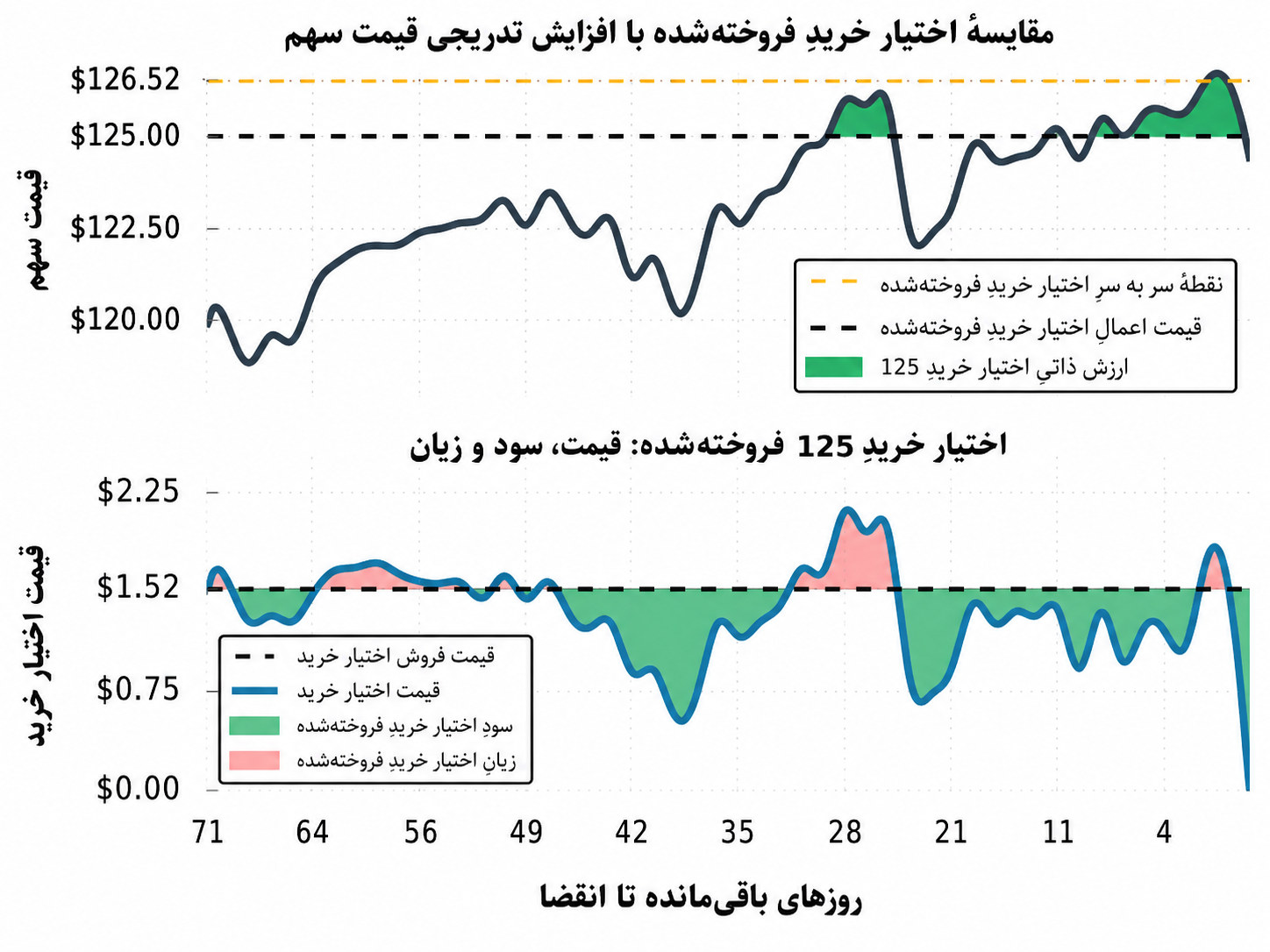

مثال معامله Short Call

در این مثال، یک اختیار خرید فروختهشده خارج از قیمت، یعنی Out-of-the-Money Short Call، بررسی میشود. جزئیات معامله چنین است:

- قیمت اولیه سهم: ۱۱۹٫۹۴ دلار

- قیمت اعمال و تاریخ انقضا: اختیار خرید با قیمت اعمال ۱۲۵ دلار که ۷۱ روز تا انقضا دارد

- قیمت فروش اختیار خرید: ۱٫۵۲ دلار

- نقطه سر به سر اختیار خرید: قیمت اعمال ۱۲۵ دلار + اعتبار دریافتی ۱٫۵۲ دلار = ۱۲۶٫۵۲ دلار

- حداکثر سود بالقوه: اعتبار دریافتی ۱٫۵۲ دلار × ۱۰۰ = ۱۵۲ دلار

- حداکثر زیان بالقوه: نامحدود

حالا ببینیم این Short Call چگونه عمل کرده است.

نتیجه معامله Short Call

در این مثال Short Call، قیمت سهم بهتدریج از حدود ۱۲۰ دلار به ۱۲۶ دلار افزایش یافت. با این حال، اختیار خرید فروختهشده با قیمت اعمال ۱۲۵ دلار در این مدت دچار زیان قابلتوجهی نشد.

در حالی که ۱۱ روز تا انقضا باقی مانده بود، قیمت سهم بالاتر از قیمت اعمال Short Call، یعنی ۱۲۵ دلار، قرار داشت و با این وجود موقعیت هنوز سود اندکی داشت.

اثر گذر زمان توانست در برابر زیانهای ناشی از حرکت قیمت سهم مقاومت کند.

کاهش قیمت اختیار خرید از قیمت فروش اولیه ۱٫۵۲ دلار، این فرصت را ایجاد کرد که فروشنده بتواند اختیار را پیش از انقضا با سود بازخرید کند. زمانی که ۴۰ روز تا انقضا باقی مانده بود، قیمت اختیار خرید ۱۲۵ دلاری به کمتر از ۰٫۷۵ دلار رسید. این یعنی فروشنده اختیار خرید در آن لحظه حدود ۷۷ دلار سود داشت.

اگر این اختیار معامله تا تاریخ انقضا نگه داشته میشد، موقعیت بیارزش منقضی میشد. چرا؟ چون قیمت سهم پایینتر از قیمت اعمال اختیار خرید فروختهشده قرار داشت.

در این معامله، کل حداکثر سود بالقوه، یعنی ۱۵۲ دلار، محقق شد.

معامله بروی اختیارات ، اصول پنهانی دارد که فقط کسب با تجربه و مشاهده سود و زیان و گذر زمان می توانید به آن دست یابید.دوره معامله گری اختیار معامله به شما کمک می کند تا با حداقل زیان و در سریعترین زمان ممکن به سود مستمر برسید

وحید زارع

دیدگاه کاربران

هنوز دیدگاهی ثبت نشده است.